|

18928952900 18928952900 |

|

18928952900 18928952900 |

开云体育金银首饰委托加工金银首饰【高频考点】《初级经济法》第四章 增值税、消费税

2024-01-29 12:36:33

(1)高档美容、修饰类化妆品和高档护肤类化妆品是指生产(进口)环节销售(完税)价格(不含增值税)在 10 元 / 毫升(克)或 15 元 / 片(张)及以上的美容、修饰类化妆品和护肤类化妆品。

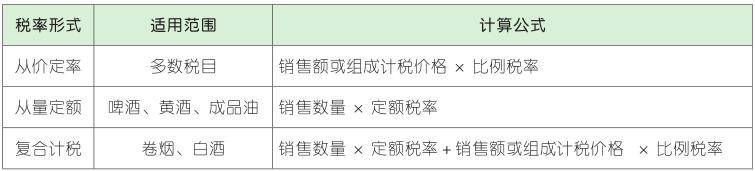

国内汽车生产企业直接销售给消费者的超豪华小汽车,消费税税率按照生产环节税率和零售环节税率加总计算:应纳税额 = 销售额 ×( 生产环节税率 + 零售环节税率 )

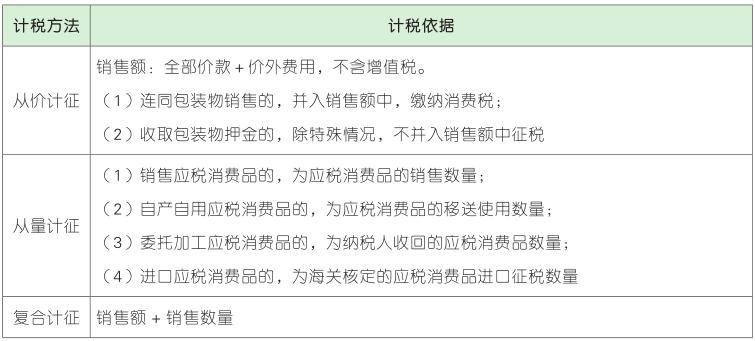

(1)纳税人通过自设非独立核算门市部销售的自产应税消费品,应当按照门市部对外销售额或者销售数量征收消费税。

(2)纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。

(1)纳税人采用以旧换新(含翻新改制)方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据征收消费税。

(2)对既销售金银首饰,又销售非金银首饰的生产、经营单位,凡划分不清楚或不能分别核算的并在生产环节销售的,一律从高适用税率征收消费税;在零售环节销售的,一律按金银首饰征收消费税。

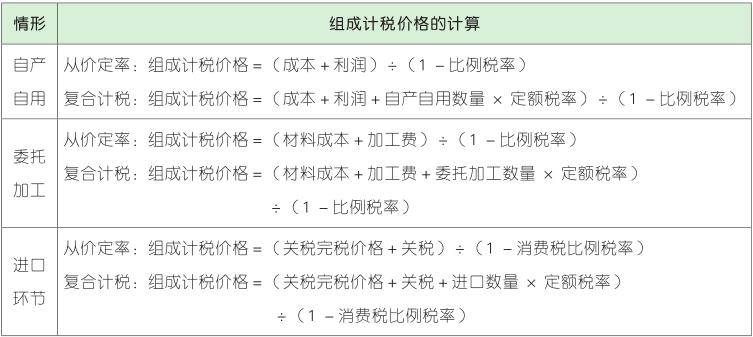

(4)带料加工的金银首饰,应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税。没有同类金银首饰销售价格的,按照组成计税价格计算纳税。

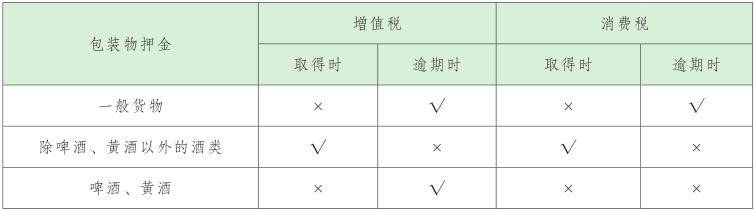

(1)如果包装物不作价随同产品销售,而是收取押金,此项押金则不应并入应税消费品的销售额中征税。但对因逾期未收回的包装物不再退还的或已收取的时间超 12 个月的押金, 应并入应税消费品的销售额,缴纳消费税。

(2)对包装物既作价随同销售开云体育,又另外收取押金的包装物的押金开云体育,凡纳税人在规定的期限内没有退还的,均应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税。

(3)酒类(除黄酒、啤酒外)生产企业销售酒类产品而收取的包装物押金,无论押金是否返还及会计上如何核算,均应并入酒类产品销售额,征收消费税。

当期准予扣除的外购应税消费品已纳税款=(期初库存的外购应税消费品的买价+当期购进的应税消费品的买价-期末库存的外购应税消费品的买价)× 外购应税消费品适用税率

当期准予扣除的委托加工应税消费品已纳税款=期初库存的委托加工应税消费品已纳税款+当期收回的委托加工应税消费品已纳税款-期末库存的委托加工应税消费品已纳税款

(1)允许扣除已纳税款的应税消费品只限于从工业企业购进的应税消费品和进口环节已缴纳消费税的应税消费品,对从境内商业企业购进应税消费品的已纳税款一律不得扣除。

(2)纳税人用委托加工收回的已税珠宝、玉石原料生产的改在零售环节征收消费税的金银首饰,在计税时一律不得扣除委托加工收回的珠宝、玉石原料的已纳消费税税款。

(2)以 1 日、3 日、5 日、10 日或者 15 日为 1 个纳税期的,自期满之日起 5 日内预缴税款,于次月 1 日起至 15 日内申报纳税并结清上月应纳税款;

(1)纳税人销售的应税消费品,以及自产自用的应税消费品,除另有规定外,应当向纳税人机构所在地或者居住地的税务机关申报纳税;

(2)委托加工的应税消费品,除受托方为个人外,云开手机版app由受托方向机构所在地或者居住地的税务机关解缴消费税税款。受托方为个人的,由委托方向机构所在地的税务机关申报纳税;

(4)纳税人到外县(市)销售或者委托外县(市)代销自产应税消费品的,于应税消费品销售后,向机构所在地或者居住地税务机关申报纳税;

(5)纳税人的总机构与分支机构不在同一县(市)的,应当分别向各自机构所在地的税务机关申报纳税。

纳税人销售的应税消费品,如因质量等原因由购买者退回时,经机构所在地或者居住地税务机关审核批准后,可退还已缴纳的消费税税款。返回搜狐,查看更多